Процентная ставка в моделях деривативов

Во многих моделях, описывающих цены или другие параметры деривативов, используется так называемая безрисковая процентная ставка. Её определение толком нигде не даётся. В книгах, как правило, пишется про ставку, под которую центральный банк выдаёт кредиты банковской системе. Однако это определение не может удовлетворить любопытного читателя и вот почему.

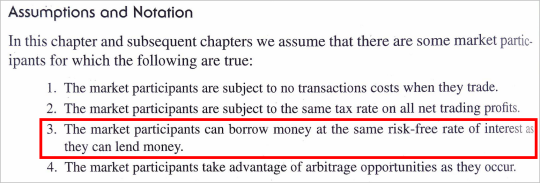

Возьмём, например, описание формулы цены фьючерса из книги Халла:

Из описания следует, что и покупатель, и продавец имеют возможность взять и разместить деньги по одной и той же ставке. Очевидно, что в реальной жизни это невозможно. Не только для физических лиц, но даже и на межбанковском кредитном рынке. Поэтому ставка, упоминаемая в моделях, является сущностью виртуальной, для неё нельзя найти абсолютно точный бенчмарк среди доступных ставочных индексов или других показателей долгового рынка.

Что же происходит на самом деле. Ведь, например, зная текущие цены конкретного фьючерса и его базового актива, мы можем подобрать такую ставку, которая будет удовлетворять модели. А происходит процесс, который можно называть формированием рыночной цены. Рынок полон разных участников, больших и маленьких, спекулянтов/инвесторов/хеджеров, резидентов и нерезидентов. У каждого из них свои цели и возможности.

Их взаимодействие приводит к формированию рыночных цен и, как следствие, значению той ставки, которую авторы модели закладывали как безрисковую.

Резюмируя, можно сказать, что изучая ту или иную модель стоит думать о ставке не как о параметре, значение которого вам нужно где-то взять и в модель подставить, а как о переменной, которую вы, используя эту модель, можете достать из рыночных цен. То есть, говоря о безрисковой процентной ставке, можно как один из вариантов рассматривать значение, вычисленное из текущих цен фьючерсов.

Можно называть эту ставку подразумеваемой (вменённой, implied). Разумеется, в контексте конкретной модели.

Постоянная ссылка